티스토리 뷰

목차

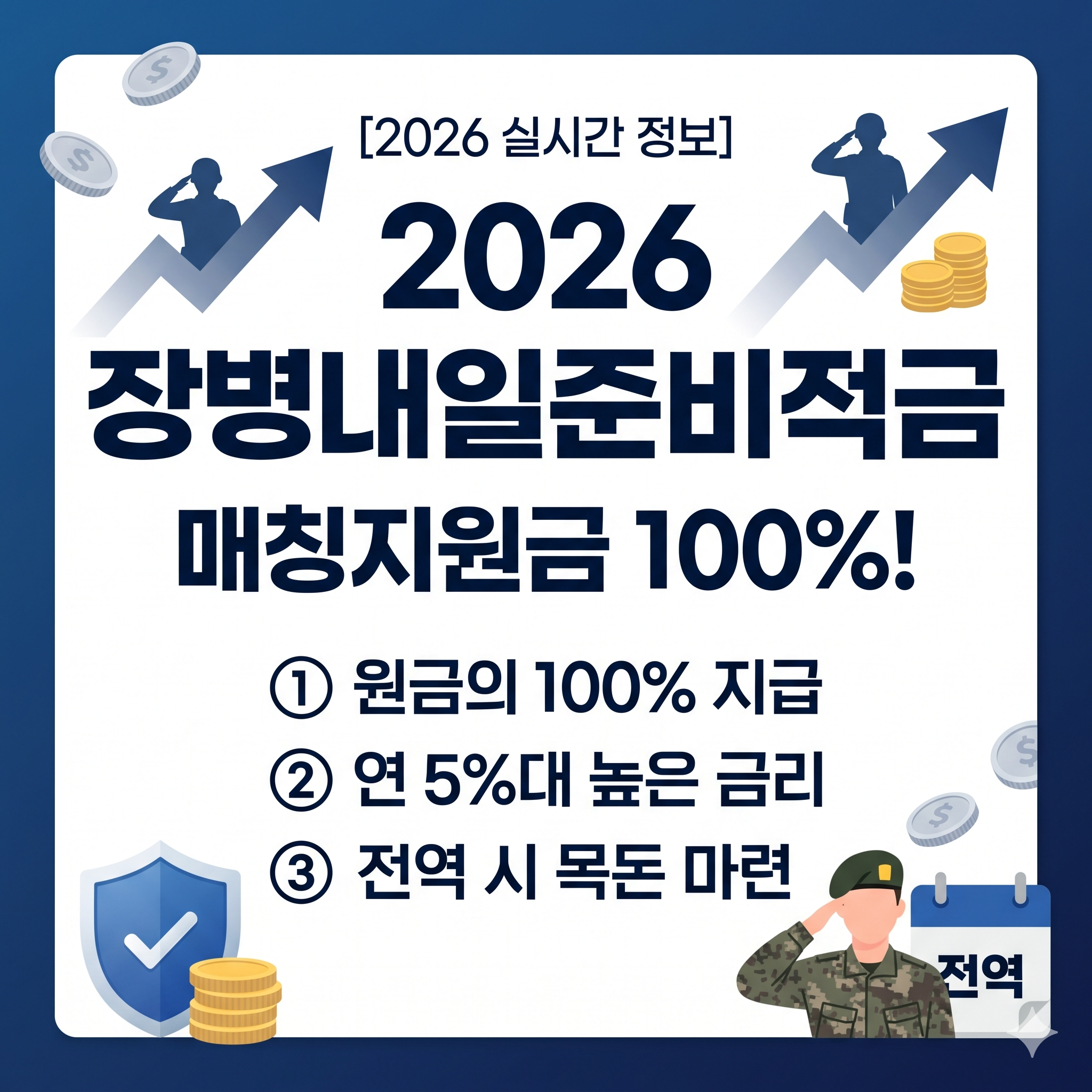

전역 시 2,300만 원이라는 엄청난 목돈을 쥐고 나올 수 있는 마지막 기회입니다. 군 복무 기간 동안 무조건 가입해야 하는 이 적금의 혜택이 2026년에도 압도적이라는 사실, 알고 계셨나요? 정부가 당신이 모은 돈만큼 한 번 더 입금해 주는 '매칭지원금'의 모든 것을 실시간 정책 데이터를 기반으로 완벽 정리했습니다.

장병내일준비적금과 매칭지원금이란?

이 상품은 군 복무 중인 장병들이 전역 후 사회에 첫발을 내디딜 때 필요한 자산을 마련할 수 있도록 돕는 정책 금융 상품이에요. 은행이 주는 연 5% 수준의 높은 이자에 더해, 정부가 특별한 혜택을 얹어주죠. 그 핵심이 바로 '매칭지원금'입니다. 당신이 적금에 납입한 원금과 동일한 금액(100%)을 정부가 추가로 지원해 주는 정책이에요. 즉, 원금이 두 배가 되어 전역 시 수령하게 된다는 점, 정말 엄청난 혜택이지 않나요?

2026년 변경된 지원금 받는 방법

2026년 기준으로 장병내일준비적금의 개인별 월 납입 한도는 총 55만 원이에요. 단, 하나의 은행에서는 최대 30만 원까지만 납입할 수 있어서, 가장 많은 혜택을 보려면 서로 다른 두 개 은행에서 각각 계좌를 개설해 한도를 채워야 하죠. 가입은 신병 훈련소나 자대 배치 후 은행 지점, 혹은 KB스타뱅킹 등 비대면 앱을 통해 가능해요. 이때 '가입자격 확인서' 원본이 반드시 필요하며, 전역 시 만기해지를 해야만 매칭지원금 100%와 비과세 혜택을 모두 챙길 수 있답니다.

무료 혜택 및 수령 금액 예시

가장 궁금해하실 실제 수령 금액을 18개월 복무 기준으로 계산해 볼게요. 월 55만 원을 꽉 채워 저축하면 원금은 총 990만 원이 됩니다. 여기에 은행 이자(연 5% 가정) 약 38만 원과 정부 지원 이자(1%) 약 7만 원이 붙죠. 그리고 대망의 매칭지원금 990만 원이 추가됩니다. 결국 당신은 990만 원을 저축하고, 전역 시 약 2,025만 원이라는 목돈을 손에 쥐게 되는 거예요. 2026년부터는 월 한도가 늘어나 만기 시 최대 2,300만 원까지도 가능하다는 점, 기억해 두세요.

가입 시 반드시 지켜야 할 주의사항

이렇게 좋은 적금이지만, 몇 가지 꼭 주의해야 할 사항들이 있습니다. 자칫하면 엄청난 혜택을 하나도 못 받을 수 있거든요. 특히 **중도해지**는 반드시 피해야 합니다.

- 중도해지 금지: 만기 전 해지 시 매칭지원금과 비과세 혜택이 전혀 지급되지 않아요.

- 최소 복무 기간: 가입일 기준 남은 복무 기간이 1개월 이상이어야만 가입이 가능해요.

- 서류 유효기간: '가입자격 확인서'는 발급 후 3개월 이내에만 사용 가능하니 주의하세요.

- 비대면 가입 불가 대상: 사회복무요원 등 일부는 비대면 가입이 제한될 수 있으니 확인이 필요해요.

혜택 극대화전략 및 납입 비교

2026년 복무 장병이 혜택을 극대화하려면 월 납입 한도인 55만 원을 꽉 채우는 것이 가장 중요합니다. 아래 표는 월 납입 금액에 따른 전역 시 예상 목돈 수령액을 비교한 것이에요. 매칭지원금 효과를 한눈에 확인할 수 있죠.

| 구분 | 월 20만 원 납입 | 월 55만 원 납입 (최대) |

|---|---|---|

| 18개월 총 원금 | 360만 원 | 990만 원 |

| 은행 이자 (연 5%) | 약 14만 원 | 약 38만 원 |

| 정부 매칭지원금 (100%) | 360만 원 | 990만 원 |

| 총 수령액 (비과세) | 약 734만 원 | 약 2,025만 원 |